Trong giai đoạn khó khăn hoặc tái cấu trúc, nhiều doanh nghiệp lựa chọn tạm ngừng kinh doanh để giảm chi phí vận hành. Việc tạm ngừng phải được thực hiện đúng quy định pháp luật và thông báo với Sở Kế hoạch & Đầu tư để tránh bị xử phạt.

Bài viết dưới đây hướng dẫn chi tiết, đầy đủ và dễ hiểu về thủ tục tạm ngừng hoạt động doanh nghiệp theo quy định mới nhất năm 2025.

Tạm ngừng kinh doanh là gì?

Tạm ngừng kinh doanh là việc doanh nghiệp chủ động tạm ngưng hoạt động, không phát sinh giao dịch kinh doanh trong một thời gian nhất định, nhưng không phải giải thể công ty.

Doanh nghiệp vẫn tồn tại về mặt pháp lý, nhưng không được ký hợp đồng, xuất hóa đơn, mua bán hàng hóa trong thời gian tạm ngừng.

Khi nào doanh nghiệp được tạm ngừng hoạt động?

Doanh nghiệp được quyền tạm ngừng khi:

-

Gặp khó khăn tài chính

-

Tái cơ cấu hệ thống

-

Chuyển đổi lĩnh vực kinh doanh

-

Thiếu nhân sự vận hành

-

Chủ doanh nghiệp không còn nhu cầu hoạt động

-

Cần thời gian chuẩn bị dự án hoặc giấy phép

Lưu ý: phải thông báo với Sở KH&ĐT ít nhất 03 ngày làm việc trước khi tạm ngừng.

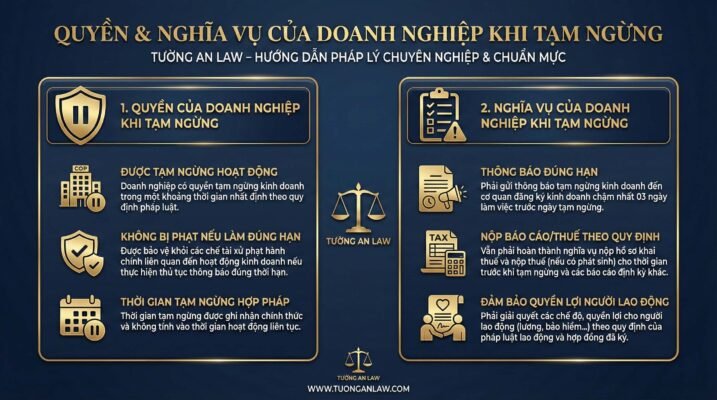

Quyền & nghĩa vụ của doanh nghiệp khi tạm ngừng

Quyền của doanh nghiệp

-

Được tạm ngừng hoạt động tối đa theo quy định

-

Không phải nộp một số báo cáo trong thời gian tạm ngừng

-

Được giảm chi phí thuê nhân sự, văn phòng, vận hành

Nghĩa vụ khi tạm ngừng

Doanh nghiệp vẫn phải:

-

Thanh toán nghĩa vụ thuế còn tồn

-

Nộp báo cáo thuế nếu có phát sinh

-

Duy trì hồ sơ thuế đầy đủ

-

Không xuất hóa đơn, không ký hợp đồng kinh doanh

-

Thông báo gia hạn tạm ngừng nếu muốn tạm ngừng tiếp

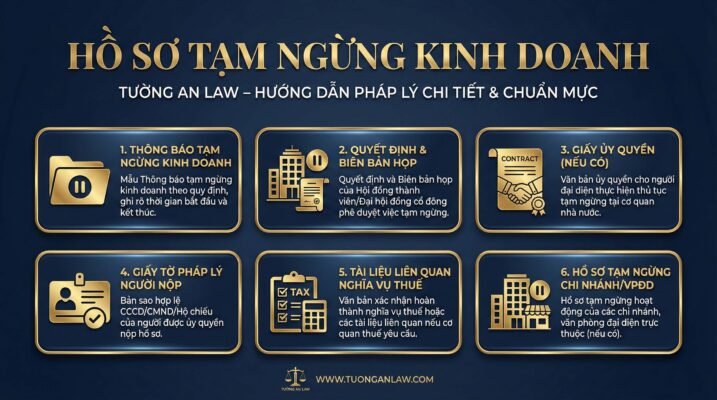

Hồ sơ tạm ngừng kinh doanh

Hồ sơ gồm:

-

Thông báo tạm ngừng kinh doanh (mẫu theo Bộ KH&ĐT)

-

Quyết định của chủ sở hữu / HĐTV / HĐQT

-

Biên bản họp (áp dụng cho TNHH 2TV, cổ phần)

-

Giấy ủy quyền (nếu có)

-

Bản sao CCCD người nộp hồ sơ

Thủ tục tạm ngừng kinh doanh tại Sở KH&ĐT

Bước 1 — Soạn hồ sơ theo quy định

Ký đầy đủ quyết định, biên bản và thông báo.

Bước 2 — Nộp hồ sơ

3 cách nộp:

-

Trực tiếp tại Sở KH&ĐT

-

Qua bưu điện

-

Nộp online trên: https://dangkykinhdoanh.gov.vn

Bước 3 — Xử lý hồ sơ

Thời gian: 03 ngày làm việc.

Nếu hợp lệ → Sở KH&ĐT cấp Giấy xác nhận tạm ngừng kinh doanh.

Bước 4 — Thực hiện nghĩa vụ thuế

-

Hoàn tất các nghĩa vụ thuế còn tồn

-

Không phát sinh hóa đơn mới

-

Không kê khai nếu không phát sinh nghĩa vụ

Thời hạn tạm ngừng kinh doanh tối đa

Theo Luật Doanh nghiệp:

-

Mỗi lần tạm ngừng tối đa 01 năm

-

Doanh nghiệp được phép tạm ngừng liên tiếp 02 năm

-

Nếu muốn tiếp tục tạm ngừng → phải nộp hồ sơ gia hạn

-

Nếu không gia hạn → bị xem là hoạt động trở lại và bị xử phạt nếu không nộp báo cáo thuế

Nghĩa vụ thuế khi tạm ngừng kinh doanh

1. Thuế môn bài

-

Nếu tạm ngừng trọn năm và nộp hồ sơ trước ngày 30/01 → được miễn thuế môn bài

-

Nếu tạm ngừng giữa năm → vẫn phải nộp môn bài

2. Thuế giá trị gia tăng (VAT)

Không phải kê khai nếu không phát sinh giao dịch.

3. Thuế thu nhập doanh nghiệp (TNDN)

Không kê khai nếu không phát sinh.

4. Báo cáo thuế

Nếu không phát sinh nghĩa vụ → không phải nộp báo cáo quý.

Lưu ý quan trọng khi tạm ngừng kinh doanh

-

Không được xuất hóa đơn trong thời gian tạm ngừng

-

Không ký hợp đồng kinh doanh mới

-

Không thực hiện giao dịch tiền – hàng hóa

-

Hồ sơ tạm ngừng phải nộp đúng hạn

-

Nếu doanh nghiệp nợ thuế → vẫn phải xử lý trước khi tạm ngừng

-

Khi hoạt động trở lại → phải thông báo với Sở KH&ĐT

FAQ: Câu hỏi thường gặp

❓ Tạm ngừng kinh doanh có phải nộp thuế không?

Không, nếu không phát sinh doanh thu và đã nộp hồ sơ tạm ngừng đúng luật.

❓ Doanh nghiệp được tạm ngừng tối đa bao nhiêu năm?

01 năm/lần, tối đa 02 năm liên tiếp.

❓ Tạm ngừng rồi có được xuất hóa đơn không?

Không. Đây là hành vi vi phạm pháp luật.

❓ Có thể tạm ngừng giữa năm không?

Có — nhưng vẫn phải nộp thuế môn bài của năm đó.

❓ Tạm ngừng có phải nộp báo cáo thuế?

Không, nếu không phát sinh giao dịch.

Tạm ngừng kinh doanh là giải pháp tốt giúp doanh nghiệp giảm chi phí và tái cấu trúc hoạt động. Chỉ cần chuẩn bị đúng hồ sơ và tuân thủ quy định về thuế và thời hạn tạm ngừng, doanh nghiệp sẽ hoàn tất thủ tục nhanh chóng, hợp lệ và không bị xử phạt.